【中国厨房设备网】在国内家电市场,“白”强“黑”弱的格局是业内的共识。一方面是白电企业市场利润率要明显高于黑电企业;另一方面是白电行业的市场增长率要明显高于黑电。

正因如此,黑电企业就会处心积虑的向白电领域渗透。不仅原来涉足白电领域的长虹、TCL、海信电器(600060,股吧)等黑电企业加大了对白电项目的投资力度,而且像康佳、创维这样原来纯黑电企业,也开始涉足白电领域。

国内黑电企业扎堆进入白电

为什么这么多国内黑电企业集体进入,或者加大对白电领域的动作呢?显然与近年的市场环境、经营状况有关。尽管多数黑电企业不愿意承认这一点,但黑电行业整体盈利水平不高,至少比白电的盈利能力要差很多,近期陆续发布的半年报数据可以显露出来。

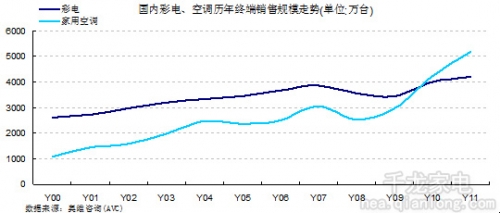

图:彩电与空调国内市场销售量对比图

从国内彩电、空调历年终端销售规模走势图中不难看出,空调近些年来一直是稳步上升的趋势,而彩电已经进入平稳发展时期,甚至有所下滑。对比来看,白电行业还处于高速增长期,黑电行业在需求上已经不能支撑其再高速增长。

国内黑电企业之所以扎堆进入白电,是在寻找自己更大的发展空间。马斯洛的需求层次理论告诉我们,人们对需求是有一定的顺序可依的。按照这一理论,家电产品普及的先后顺序是不同的,分别为电视、洗衣机、冰箱,最后才是空调。处于需求顺序最前的电视,已经过了高速增长期。诸多电视企业,普遍都是上市公司,投资者对其增长的期望形成巨大压力。要实现自身增长的欲望,只能是另谋发展空间。

从现实来看,已经过了高速增长期黑电行业,现在的增长主要来自于新产品带来的更新需求,而实际上更新需求远不能再推动高增长。而白电领域,特别是空调、冰箱处于相对普及的最后顺位,市场还处于高速增长时期。所以,才会有诸多黑电企业打破行业界限,把手伸进白电领域来分享一块蛋糕。

进入白电领域,似乎情况要比固守黑电领域强很多。首先,国内白电品牌产业链相对完备,产业链上游资源容易得到共享,在核心技术相对稳定情况下易于获取;其次,黑白电在市场端都属于家电领域,黑电到白电只是一层纸的距离,进入的渠道通路都比较容易打通;再次黑电企业都是上规模企业,白电产品适合大资金规模化运作,给黑电大资金投入以较大的运作空间。

缘何会出现白强黑弱的格局

国内家电领域出现白强黑弱不是偶然,是二者产品属性不同的必然结果。从产品属性分的话,黑电产品属于消费电子类,由于电子行业技术更新快,技术就成为驱动黑电发展的原动力。白电产品属于耐用消费品,技术含量相对较低,而且技术相对稳定,规模与营销是其发展的制胜要素。

属于消费电子类的黑电产品,技术推动的特征非常明显。以TV为例,三十年间我们看到,从黑白TV到彩色TV,从彩色TV再到背投TV;从CRT电视到FPD,TV的成像原理都发生了革命性的变化,而FPD TV发展速度更快。在平板技术里,很快就出现了液晶显示,简称:LCD;等离子显示,简称:PDP;有机电致发光显示,简称:OLED;表面传导电子发射显示,简称:SED等几大技术类型。这说明,在黑电领域技术的更新是非常快,技术在行业的发展过程中起到了决定性的作用。

反观属于耐用消费品的白电产品,这种明显的技术推动痕迹就非常浅淡。以空调为例,二十年间空调几乎没有根本性的技术突破,以电驱动压缩机带动制冷剂循环制冷的原理,至今还在无法颠覆。所谓的新产品创新,基本上是各种辅助功能的增减,或者是外观靓丽、大小的变化,其基本原理没有发生类似彩电那样的革命性变化。因而,推动白电产业发展的自然不像黑电那样是技术不断革命的推动,而是规模的扩大与营销的变革。

从两个产业强势企业来看,黑电技术领先企业多为外资品牌,他们拥有全产业链的核心技术,每一次行业升级发展,都是在技术推动下进行的。不论是从CRT到FPT,还是从LED到PDP,都是如此。而白电外资品牌在技术上不能实现根本性突破,在核心技术相对固化的情况下,国内企业凭借熟悉国情而在市场如鱼得水,形成了以市场与规模为核心的竞争优势。

再从产业链与产品生命周期来看,黑电产品在数字电子技术日新月异的推动下,产品的生命周期显得越来越短,每一代新产品只能引领风骚一两年,就会被更新的技术产品所替代。新产品更新换代快,不仅会造成研发相对落后的国内企业跟不上节奏,总是在市场竞争上慢半拍,而且更新换代快使得企业库存压力增大。相反,空调这样的白电产品生命周期较长,为黑电企业进入提供了技术积累的时间,起码不至于在落入像黑电行业那样,新产品上马即落后的尴尬境地。

未来白电格局会有哪些变数

黑电企业意识到产业链被外资企业所控制,是黑电行业最大的风险,需要寻找一个突破口,从被动的产业结构中跳出来。于是就看中了与自己关联度最高的白电领域,企图在白电领域再谋取一定的发展空间。

创维集团CEO张学斌的一段话或许就是一个印证。他说,“我们做了三年市场调研,才真正决定去做白电的。市场很多人都有疑虑我们为什么要做白电。我们是这样认为的,首先白电市场空间还是有的,有空间我们就有机会。多年来我们积累的品牌和渠道优势,对我们做产品线拓宽有帮助。我们经销商也有强烈愿望,希望我们去做。”不仅如此,他还认为“白电投资回报率不错,销售毛利率并不一定会比黑电高多少。但白电经营和产品模式与黑电不同。白电通常是先打账,资金流动快而且风险小,技术变化也很小,不用担心马上有新技术出来要更新换代,不会存在贬值问题。”

那么黑电企业大规模杀入到白电领域,会给整个家电行业带来哪些变数呢?笔者以为,最起码会有以下几个方面的变化:第一,加剧白电行业的竞争与整合。白电行业曾经也有过上百家企业同台竞争的历史,经过近二十年,特别是近十年来的行业洗牌,空、冰、洗品牌已经相对比较集中,主流品牌已经集中到十家以内。黑电企业如若大规模进入,必然会再次掀起白电行业整合。毕竟在白电行业还有一些像春兰、新飞、新科等一些没有出局的没落品牌存在,给行业整合提供了腾挪空间。第二,三四级市场的争夺会更加剧烈。三四级市场是白电行业目前增长的潜力市场,黑电企业进入白电后首先会把这里作为突破口。面对黑电企业的抢食,白电企业绝不会坐视不理,不仅强势企业格力、美的、海尔等会采取针对性的策略,一些长期生存在这一市场的索伊、月兔这样的小品牌也不可能坐以待毙,必然会奋起反抗。第三,一定会拉低白电行业的盈利能力。白电企业最好的反击办法莫过于拉低价格,以价格壁垒来阻止黑电企业的“入侵”。而黑电企业都是实力不俗的上市公司,也会采用价格战作为攻城掠地的武器。不论哪一方采取进攻或者防守策略,拉低白电市场价格水平是可以预见到的。

当然,也有一些人会猜测,既然黑电企业能够来抢食白电市场,那会不会实力强大的白电企业争锋相对,反向进入黑电领域进行淘金呢?笔者以为,这种可能性不大。前不久,美的制冷家电集团中国事业本部副总裁王金亮对笔者说,“美的至少五年内不会进入黑电领域”。空调行业的老大格力电器(000651,股吧),至今还没有大规模进入同为白电板块的冰箱与洗衣机领域,因此谈论格力介入黑电还为时过早。

家电企业如何应对格局变化

对于黑电企业进入白电领域,还应该从资本层面去理解。黑电、白电是最为接近的相邻行业,甚至在商业渠道上都有重叠之处,再说近一些他们都属于泛家电板块。当这样十分接近的两个行业,在盈利及发展空间上出现一定的落差时,投资者逐利的本性就凸显出来。从盈利低的黑电再闯入盈利高的白电,从增长空间到了天花板的黑电转向发展空间巨大的白电,这样的资本路径是不难被理解的。

从上述分析中我们不难看出,黑电的保有率已经接近阀值,增长仅靠更新需求来维持。而白电的保有率距离增长阀值还有很大空间。因此,黑点企业的投资者,为了保证自己企业盈利与发展,投资进入白电领域是再正常不过的投资行为。作为白电企业来说,这个时候一定要淡定,一定要理性的去应对。

对于黑电企业来说,进入白电领域一定是从战略上有所考虑。笔者这里有几点问题需要提出来:一是既然认定白电发展空间很大,就决不可抱着试试看的态度,或是随大流勉强而为。作为战略投入就必须要到位,不可以浅尝即可,否则前期的投入很可能会打了水漂;二是在白电领域也要寻找发展空间大的产品领域。在白电领域的冰、空、洗三大类产品中,按照普及先后顺序以及市场饱和阀值来说,空调无疑是发展潜力最大的,但也是最难运作的。冰、洗虽然运作比较容易,但是其盈利空间与发展前景与彩电相差无几。所以选择进入白电那个具体产品领域,是一个值得深入研究的战略问题;三是要认真研究与遵循白电行业特有的规律,不要以为有了黑电成功经验,就可以在白电领域复制;四是要抱有极大的耐心,毕竟空调在未来十年还有很大的增长空间,急于求成反倒会根基不实,很可能会欲速而不达。只有稳步扎实地打好基础,或许还能杀出一条血路。

目前,业内及媒体对黑电企业进入白电领域非常关注,大部分观点是对黑电企业闯入白电领域成功的概率持有异议。黑电企业进入白电领域不是没有先例,长虹、TCL早在2000年前后就进入白电,但并没有在白电领域做大做强,其市场地位与自身品牌形象并不相称,甚至可以说是成为鸡肋。那么康佳、创维进入白电就可能迅速跃居行业前列吗?如果因为他们的进入,白电行业掀起新一轮惨烈竞争,有可能白电行业的盈利水平也迅速下降,那么为了利润而来的黑电企业是固守呢?还是退出呢?届时可能会陷入进退两难的境地!

文章来源:转载,【中国厨房设备网】使用互联网资源,目的在于传递更多信息,并不代表本站赞同其观点。

免责声明:本网站所收集的部分公开资料来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对 其真实性负责,也不构成任何其他建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。

同类资讯